[알아두면 쓸모 있는 부동산 용어]

투기억제 목적인가? 가계부채 관리인가?

금융권에서 주택대출 한도를 정하는 기준은 담보비율에 따른 한도와 상환능력에 따른 한도를 함께 고려한다.

주택자금 대출 뿐만 아니라 모든 대출은 차주의 미래 상환능력을 평가하여 대출함이 마땅하다. 과거 고도 경제성장기와 꾸준한 집값 상승기를 거치면서 한국에서는 상환능력보다는 담보가치를 주로 고려하여 금융기관이 대출을 취급해왔다. 이러던 중 부동산 투기를 억제하기 위하여 2002년에 LTV에 의한 주택대출 규제를 도입하였다. 그러던 중 2018년 이후 상환능력도 함께 고려하여 대출 한도를 정하기 시작했다.

미주나 유럽 국가들은 오래 전부터 상환능력에 기초하여 주택구입자금을 대출해왔으며 담보비율은 상대적으로 느슨하게 규제하고 있다.* 이에 비해 한국은 바로 몇 해 전까지도 주택시장 과열을 방지하기 위해 담보비율 면에서 대출을 강하게 억제하여 왔으나 차입금 상환의 원천인 소득은 느슨하게 고려했다. 그러나 지난해 이후부터 규제의 기조가 달라지고 있다. 주택시장 하강의 연착륙을 유도하기 위해 LTV 기준을 완화하는 대신, 가계 부실에 대처할 목적으로 DTI나 DSR 기준을 좀 더 강화하는 쪽으로 전환하였다.

(* 뉴질랜드와 아일랜드는 아예 LTV Cap이 없으며, 캐나다, 핀란드, 네덜란드의 LTV는 최대 95∼100%까지 허용한다. 금융기관의 소득심사에 따라 대출금액을 결정한다.)

LTV, DTI 및 DSR은 병행 규제

주택 구매자금 대출한도는 LTV에 따른 한도와 DTI, DSR에 따른 한도 중 낮은 금액으로 결정된다.

이제 대출한도를 정하는 데 쓰이는 각 기준에 대하여 살펴보자.

LTV(Loan to Value ratio)는 돈을 빌려줄 때 담보 자산의 가격에 대응하여 허용하는 대출 상한의 비율을 말한다.

LTV(%) = {신규대출액+(최우선변제 공제+선순위 채권+임대보증금)} / 담보자산 가격

신규대출액 상한 = (담보자산가액 x LTV) - (최우선변제 공제+선순위 채권+임대보증금)

한국 금융기관은 통상적으로 아파트 가격은 KB부동산 시세를 담보자산 가격으로 사용한다. 기본적으로 일반시세를 적용하지만, 고층아파트의 1~3층에는 하위시세를 적용한다. 아파트가 아닌 주택은 별도 감정가액을 이용한다.

그리고 현행 LTV규제비율은 다음과 같다.

DTI(Debt to Income ratio)은 주택 관련 부채 원리금 상환에 차주의 소득에서 어느 정도까지 쓰도록 허용할 것인지에 대해 규제하는 기준이다. 한국에서 이를 본격적으로 시행한 것은 2018년 1월 이후이다.

DTI(%) = {신규 주택대출의 원리금 상환액 + (기존 주택대출의 원리금 상환액+기타 대출이자)} / 소득

신규 주택대출 여유분(e) = (소득 x DTI) – (기존주택 원리금 상환액 + 기타 대출이자)

대출 상한 : 위 산식의 ‘e’에 상응하는 대출금액

단, 이 DTI규제는 지방 주택이나 거래가격이1억원 이하인 아파트 대출 시에는 적용하지 않는다.

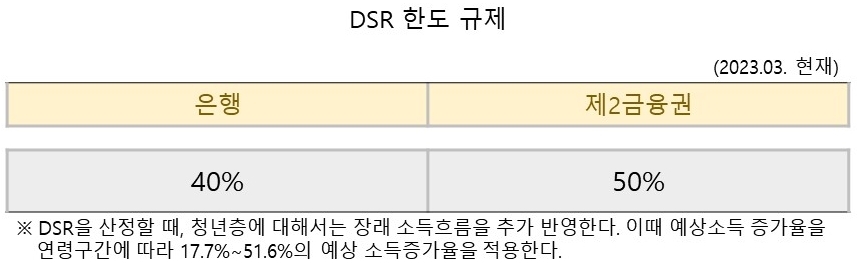

DSR(Debt Service ratio)은 차주의 소득에서 모든 금융부채의 원리금 상환액이 차지하는 비율을 뜻한다. 따라서 원리금 상환액에는 주택 대출 뿐만 아니라 신용대출, 학자금대출, 카드론 등 거의 모든 금융부채가 포함된다. 단, 전세자금 대출, 이주비ᆞ중도금 대출, 생계 관련 대출은 빼고 계산한다.

DSR(%) = {신규 주택대출의 원리금 상환액 + 기존 모든 금융부채의 원리금 상환액} / 소득

신규대출 여유분(f) = (소득 x DSR) - 기존 모든 금융부채의 원리금 상환액

대출 상한 : 위 산식의 ‘f’에 상응하는 대출금액

이 DSR규제는 주택 뿐만 아니라 모든 용도의 대출에 적용된다. 하지만 신규대출 금액이 1억원 미만일 경우에는 적용하지 않는다.

앞으로는 주택대출 규제는 DSR이나 DTI 위주로 이루어질 듯

과거에 한국은 부실채권 발생 때 원금을 제대로 회수하는 데 중점을 두었기 때문에 LTV 위주의 심사에 기초하여 대출을 취급하였다. 그리고 부동산 과열에 대처하는 데에도 LTV 규제 상한을 낮춰 구매능력을 떨어뜨리는 것이 효과적이라는 관점에서 정책을 펼쳤다.

그럼에도 주택대출이나 기타 가계대출이 크게 늘어 가계 신용이 염려되는 국면에 이르자 2018년부터 DTI 규제를 본격화하였고, 2021년부터는 DSR 규제도 도입하였다.

장기적인 관점에서 폭 넓게 볼 때도, 주택대출은 담보비율보다는 상환능력을 심사에 따라 실행하는 게 옳은 방향이며, 주택금융을 선진화하는 길이다.

'알아두면 쓸모 있는 부동산 용어' 카테고리의 다른 글

| 건물 소유자라고, 당연히 믿고 임차계약해도 될까? (0) | 2023.07.29 |

|---|---|

| 임의경매, 강제경매 (0) | 2023.07.29 |

| 유치권 (0) | 2023.07.29 |

| 물권과 채권 (0) | 2023.07.29 |

| PIR (주택가격-소득 배율) (0) | 2023.07.29 |